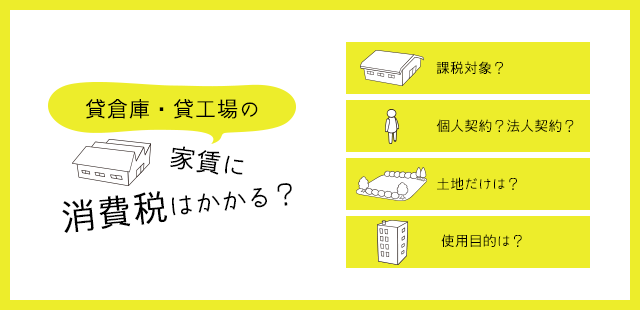

貸倉庫・貸工場の家賃に消費税は掛かる?

目次

「何故、貸倉庫・貸工場の家賃には消費税が掛かるのか」

個人・法人を問わず事業などで貸倉庫や貸工場を借りると、その家賃には消費税が掛かります。しかし、住居用物件を借りる際に消費税は発生しないことから、このような貸倉庫や貸工場の家賃に対して消費税が発生することに疑問を感じたことがあるという方も多いことでしょう。本来はすべての物件で支払う家賃には消費税が掛けられていたのですが、法改正によって住居用物件は消費税の対象外とされたため、現在は住居用物件の家賃には消費税が掛からないのです。

①住居用物件には消費税は不要 事業用物件には消費税が必要

大前提として、現在はマンションなどの住居用物件の家賃に対しては消費税が発生しません。消費税導入後の平成3年に行われた税制度の改正により、「消費の概念にそぐわないもの、また、消費税がかかると社会問題に発展する恐れがあるもの」とみなされ、住居用物件の家賃が消費税の対象から外されたためです。住居用物件の家賃が消費税の対象にならないのはあくまでも「特例」であると考えると分かりやすいでしょう。

このことから、特例ではない貸倉庫や貸工場をはじめ、事務所や店舗、駐車場などの事業用物件の家賃に対しては一律に消費税が掛かっているのです。

②物件を借りる際の初期費用に消費税は掛かる?

物件を借りる際には事業用・居住用に関わらず、礼金・仲介手数料・共益費・更新料などの初期費用が掛かりますが、これらの費用は消費税が掛かります。

また契約の終了により返還される保証金や敷金などは、資産の譲渡等の対価に該当しないので、課税の対象にはなりません。

③課税対象になる物件は?

以上のことから、消費税の対象になる物件と対象にならない物件は以下のように分類できます。

・消費税が掛からない物件(住居用の物件、およびそれに付属する駐車場など)

・消費税が掛かる物件(倉庫・事務所・工場などの事業用物件、住居用物件に付属しない駐車場など)消費税が掛かるかどうかは、「住居用物件そのものであるか」、もしくは「住居用物件と一緒に貸し出されている物件であるか」が基準となります。例えば住居とは別の場所にある駐車場を借りる場合、事業用のものでなくてもその賃料は消費税が掛かることになります。

「個人契約・法人契約の違いは?」

賃貸契約の締結方式には「個人契約」と「法人契約」の2種類があります。そして、家賃に対して掛かる消費税の有無に関しては、このような契約方式の違いが関係すると考える方も少なくありません。

確かに、個人契約では物件を住居として利用するケースが多いのに対し、法人契約は物件を事業で利用することを前提としているケースが多いため、この違いが消費税の発生基準になっていると考える方がいても不思議ではありません。

しかし、実際にはこのような契約方式の違いと消費税が掛かるどうかは関係していません。

例えば個人契約で物件を借りたとしても、その人が自営業として働いている場合、その使用用途は「住居用」ではなく「事業用」に分類できることもあります。上述のとおり、事業用として借りた物件の家賃に対しては消費税が発生することから、個人契約か法人契約かで消費税の発生の有無を決めてしまうと矛盾が生じてしまうのです。

家賃に対して消費税が発生するのは、大前提としてその利用目的が「事業用」であることが重要なのです。この大前提さえ留意しておけば、契約方式によって消費税発生の有無が決められるといった誤解をすることもないでしょう。

「土地には消費税が掛かる?土地をトラックの駐車場にしたら?」

人に貸し付けるものとしてはマンションや事務所、倉庫などの建物だけでなく、土地も挙げられます。土地そのものを貸し付けることに関しては、現在の法律では消費税が発生しないこととなっており、このことは貸し付けだけでなく譲渡する場合でも同様です。

ただし、土地の貸し付けに関しては貸し付け期間が1か月に満たない場合に限り、消費税が発生することとなっています。数日間のイベントなど、期間を限定して人に土地を貸し出す際などには注意が必要です。

逆に、土地の貸し付けが非課税となるケースは、あくまでも土地に手を加えず、そのままの状態で人に貸した場合に限ります。例えば土地を駐車場として使用することを前提とし、地面の整備やフェンスやロープの設置などを行った状態で貸し付けると、土地の貸し付けではなく駐車場の貸し付けとなるため、非課税対象からは外れることとなります。

また、土地自体に特に手を加えない状態で貸し付けを行った場合でも、そこに駐車された車両を管理すると駐車場とみなされて消費税が発生することとなるため、貸し付ける側は土地の使用用途も把握しておく必要があります。他にも、手を加えていない土地であっても、テニスコートや野球場などとして貸し付けた場合は、施設の利用とともに土地が使用されたとみなされ、同様に消費税が発生します。

土地の課税・非課税の判断基準は、「一か月に満たない貸出」「手を加えていない土地」「使用目的」の3つが重要なポイントになるのです。

「借りているマンションを店舗・倉庫・事務所に使用したら消費税は掛かる?」

自営業などを始めると住居用として借りていたマンション内で事業を始めることもあるでしょう。しかし、そもそも住居用として契約したマンションを事業に利用することは違法になってしまうのではないか、と心配される方も多いかもしれません。

実は、住居用マンションも契約を結んだ相手に事業用として使用したい旨を申請し、承諾を得られれば事業で利用しても特に問題はありません。しかし、場合によってはこの際に承諾を得られないこともあります。

上述したとおり、マンションなどの賃貸物件に対する消費税発生の有無は、その使用用途に応じて決められます。そのため、もともとは住居用として借りたマンションを事業用として使用するようになると消費税は発生する形となります。

このことから、消費税が発生するのを避けるために貸し付けた物件の事業での利用を断られる、あるいは家賃を増額される、といったケースは少なくありません。また、貸付後に使用用途を変更されないようにするために最初から住居用として入居者を募集している物件も多く、そのような物件では借りた後に事業での使用を申請しても断られる可能性が高いといえるでしょう。

そもそも住居用として借りた物件に無断で事業を行うと、物件を借りた側だけでなく貸し付けた側も、本来は発生する消費税の納付義務から逃れる形となります。このことは明確な違法行為となってしまうため、申請を行わずに物件を事業で利用していることが判明するとオーナーや不動産会社によっては契約不履行と判断し、賃貸契約を解除されてしまうこともあるかも知れません。

以上のことから、住居用として借りているマンションを店舗・倉庫・事務所などの事業目的で利用する場合は、事前に許可を得る必要があります。

さいごに

物件の貸し借りに伴う消費税発生の条件は分かりにくい部分も多く、「使用する目的で決まること」と「個人・法人は関係ないこと」は最低限知っておかなければなりません。また、住居用マンションを事業用として使用することで物件の使用目的が変更されるため、消費税が発生する可能性があります。管理会社やオーナーなどの許可を得ずに事業用で利用してしまうと、違法行為を犯してしまう恐れがあるため、必ず事前に申請を出しておくようにしましょう。